La lucha contra la inflación está comenzando a dar sus frutos, aunque los bancos centrales deben continuar sus esfuerzos.

Se prevé que la economía mundial se desacelere este año, para luego repuntar el próximo. El crecimiento seguirá siendo históricamente flojo, debido a que la lucha contra la inflación y la guerra de Rusia en Ucrania lastran la actividad.

Pese a estos vientos en contra, las perspectivas son menos sombrías que en nuestro pronóstico de octubre, y podríamos estar ante un punto de inflexión, en el que el crecimiento toca mínimos y la inflación disminuye.

El crecimiento económico resultó ser sorprendentemente resiliente en el tercer trimestre del pasado año, con mercados laborales fuertes, solidez en el consumo de los hogares y la inversión de las empresas y una adaptación a la crisis energética mejor de lo esperado en Europa. También la inflación mostró signos de mejora y, en general, la mayoría de los países están retirando las medidas, aun cuando la inflación subyacente, que excluye los precios más volátiles de la energía y los alimentos, todavía no tocado máximos en muchos países.

En los demás países, la repentina reapertura de China allana el camino para un rápido repunte de la actividad. Además, con las presiones inflacionarias que han comenzado a ceder, las condiciones financieras mundiales han mejorado. Sumado al debilitamiento del dólar de EE.UU. desde su máximo en noviembre, esto proporciona algo de alivio a los países emergentes y en desarrollo.

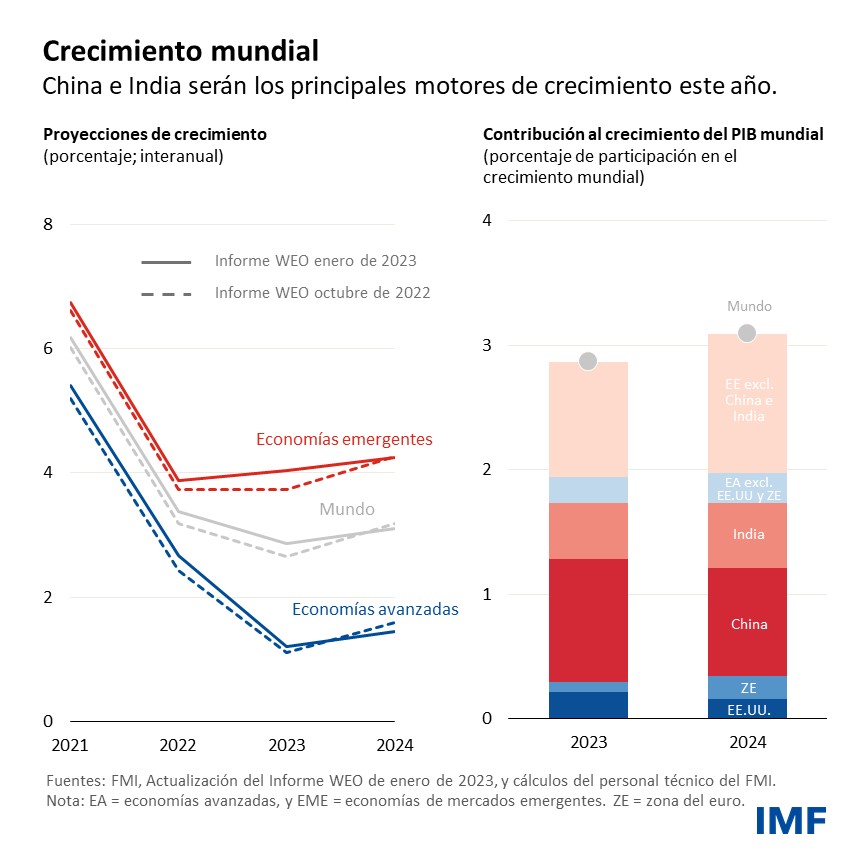

Por lo tanto, hemos aumentado ligeramente nuestros pronósticos de crecimiento para 2022 y 2023. El crecimiento mundial se desacelerará de 3,4% en 2022, a 2,9% en 2023, para luego repuntar a 3,1% en 2024.

En las economías avanzadas la desaceleración será más pronunciada, con una disminución desde 2,7% el pasado año, a 1,2% y 1,4% este año y el próximo. Es probable que nueve de cada diez economías avanzadas sufran desaceleraciones.

El crecimiento en Estados Unidos se desacelerará hasta 1,4% en 2023, conforme las subidas de las tasas de interés de la Reserva Federal actúan sobre la economía. Las condiciones en la zona del euro son más difíciles pese a las señales de resiliencia ante la crisis energética, un invierno benigno y el abundante apoyo fiscal. Dado el endurecimiento de la política monetaria del Banco Central Europeo y el shock negativo de los términos de intercambio, debido al encarecimiento de energía importada, prevemos que el crecimiento llegue a un mínimo de 0,7% este año.

Las economías de mercados emergentes y en desarrollo ya han tocado mínimos como grupo, y se prevé que el crecimiento aumente moderadamente a 4% y 4,2% este año y el próximo.

Las restricciones y los brotes de COVID-19 en China frenaron la actividad el pasado año. Con la reapertura de su economía, prevemos que el crecimiento repunte a 5,2% este año, conforme se recuperen la actividad y la movilidad.